披露描述 | 報告章節/網站參考及備註 (除非另行指明,均引用《2024可持續發展報告》內章節) |

|---|---|

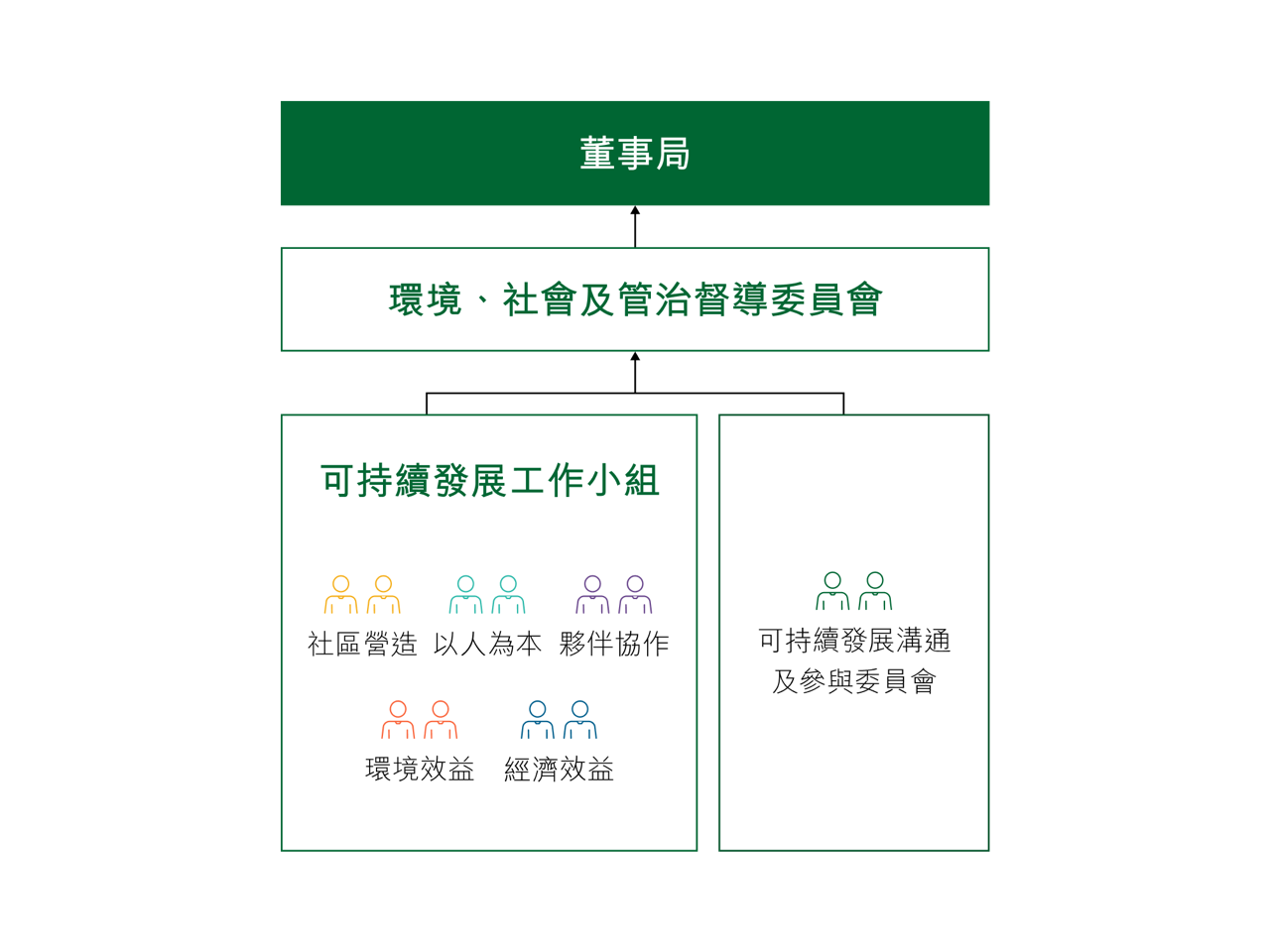

管治 (5) 在管治方面,氣候相關財務披露的目的是使通用目的財務報告使用者了解實體監控、管理和監督氣候相關風險和機遇時所用的的管治流程、控制和程序。6(a) 為實現此目標,實體應披露關於負責監督氣候相關風險和機遇的管治機構(可包括董事局、委員會或同等機構)或個人的資料。具體而言,實體應識別該機構或個人,以及披露以下相關資訊: | |

(i) 氣候相關風險和機遇的責任如何反映在適用於該機構或個人的職權範圍、任務、角色描述及其他相關政策中; | |

(ii) 該機構或個人如何確定是否具備或將後續培養適當的技能和勝任能力,以監督為應對氣候相關風險和機遇而制定的策略; | 氣候與自然相關的財務披露 《2024年報告書》― 企業管治 |

(iii) 該機構或個人獲悉氣候相關風險和機遇的方式和頻率; | 可持續發展管治 氣候與自然相關的財務披露 |

(iv) 該機構或個人在監督實體的策略、 重大交易決策、風險管理流程和相關政策時如何考慮氣候相關風險和機遇,包括該機構或個人是否考慮這些風險和機遇之間的權衡;以及 | 可持續發展管治 氣候與自然相關的財務披露 經濟效益 |

(v) 該機構或個人如何監督氣候相關風險和機遇目標的設定,並監控此目標的實現進展,包括是否以及如何將相關業績指標納入薪酬政策。 | |

6(b) 管理層在監控、管理和監督氣候相關風險和機遇時所用的管理流程、控制和程序中的角色,包括: | |

(i) 該角色是否被授權給特定的管理層人員或管理層委員會, 以及如何對該人員或委員會進行監督;以及 | 可持續發展管治 氣候與自然相關的財務披露 經濟效益 《2024年報告書》― 風險管理 |

(ii)管理層是否使用控制和程序監督氣候相關風險和機遇。如果是,如何將這些控制和程序與其他內部職能進行整合。 | 可持續發展管治 氣候與自然相關的財務披露 經濟效益 《2024年報告書》― 風險管理 |

策略 (8) 在策略方面,氣候相關財務披露的目標是使通用目的財務報告使用者了解實體為管理氣候相關風險和機遇所制定的策略。 | |

9(a) 以幫助通用目的財務報告使用者了解,實體應披露可合理預期會影響實體發展前景的氣候相關風險和機遇; | 參考第10段 |

9(b) 氣候相關風險和機遇對實體業務模式和價值鏈的當前和預期影響; | 參考第13段 |

9(c) 氣候相關風險和機遇對實體策略和決策的影響,包括氣候相關轉型計劃的資訊; | 參考第14段 |

9(d) 氣候相關風險和機遇對實體報告期間財務狀况、財務業績及現金流量的影響,以及在短期、中期和長期對實體的財務狀况、財務業績及現金流量的預期影響,披露預期影響時應考慮實體如何將這些氣候相關風險和機遇反映在其財務規劃中;以及 | 參考第15段 |

9(e) 通過考慮實體已識別的氣候相關風險和機遇,實體的策略及其業務模式對氣候相關變化、發展及不確定性的氣候韌性。 | 參考第22段 |

氣候相關風險和機遇 (10) 實體應披露資訊,使通用目的財務報告使用者了解可合理預期會影響實體發展前景的氣候相關風險和機遇。 具體而言,實體應: | |

10(a) 描述可合理預期會影響實體發展前景的氣候相關風險和機遇; | 經濟效益 氣候與自然相關的財務披露 經濟效益 《2024年報告書》― 風險管理 |

10(b) 針對實體識別的每項氣候相關風險,說明實體將該風險認定為氣候相關物理風險還是氣候相關轉型風險; | |

10(c) 針對實體識別的每項氣候相關風險和機遇,明確其可合理預期產生影響的時間範圍,即短期、中期還是長期;以及 | |

10(d) 解釋實體如何定義「短期」、「中期」和「長期」,以及這些定義如何與實體用於策略決策的計劃時間範圍相聯繫。 | |

業務模式和價值鏈 (13) 實體應披露資訊,使通用目的財務報告使用者了解氣候相關風險和機遇對其業務模式和價值鏈的當前及預期影響。具體而言,實體應披露: | |

13(a) 氣候相關風險和機遇對實體業務模式和價值鏈的當前及預期影響的描述;以及 | 夥伴協作 經濟效益 氣候與自然相關的財務披露 經濟效益 |

13(b) 實體的業務模式和價值鏈中氣候相關風險和機遇集中領域的描述。 | |

策略及決策 (14) 實體應披露資訊,使通用目的財務報告使用者了解氣候相關風險和機遇對其策略和決策的影響。具體而言,實體應披露: | |

14(a) 實體當前及計劃在其策略和決策中如何應對氣候相關風險和機遇的資訊,包括實體計劃如何實現其設定的任何氣候相關目標和法律法規要求其實現的任何目標。具體而言,實體應披露以下資訊: | |

(i) 實體業務模式的當前及預期變化,包括其應對氣候相關風險和機遇的資源配置; | 夥伴協作 經濟效益 氣候與自然相關的財務披露 經濟效益 《2024年報告書》― 主要業務策略 《2024年報告書》― 風險管理 |

(ii) 當前及預期的直接減緩和適應舉措。 | |

(iii) 當前及預期的間接減緩和適應舉措。 | 夥伴協作 經濟效益 |

(iv) 實體的氣候相關轉型計劃,包括在制定轉型計劃時使用的關鍵假設以及實體的轉型計劃所依賴因素的資訊。 (v) 實體計劃如何實現如第33至36段所述的任何氣候相關目標,包括任何溫室氣體排放目標。 | 可持續發展管治 夥伴協作 經濟效益 氣候與自然相關的財務披露 經濟效益 |

14(b) 實體目前和計劃如何為根據第14(a)段披露的活動配置資源的資訊。 14(c) 根據第14(a)段披露以前報告期間計劃進展的定量和定性資訊。 | 可持續發展管治 夥伴協作 經濟效益 氣候與自然相關的財務披露 經濟效益 |

財務狀况、財務業績和現金流量 (15) 實體應披露資訊,使通用目的財務報告使用者了解: | |

15(a) 氣候相關風險和機遇對實體報告期間的財務狀况、財務業績及現金流量的影響(當前財務影響);以及 15(b) 氣候相關風險和機遇在短期、中期和長期對實體財務狀况、財務業績及現金流量的預期影響,並考慮實體如何將氣候相關風險和機遇反映在其財務規劃中(預期財務影響)。 | 氣候與自然相關的財務披露 經濟效益 |

(16) 具體而言,實體應披露以下定量和定性資訊: | |

16(a) 氣候相關風險和機遇如何影響實體報告期間的財務狀况、財務業績及現金流量; 16(b) 第16(a)段中識別的將導致下一年度報告期間相關財務報表中報告的資產和負債賬面金額存在重要調整的重大風險的氣候相關風險和機遇; | 氣候與自然相關的財務披露 經濟效益 |

16(c) 基於實體管理氣候相關風險和機遇的策略,實體預計其財務狀况在短期、中期和長期將如何變化,並考慮如下因素:

| 氣候與自然相關的財務披露 經濟效益 《2024年報告書》― 主要業務策略 《2024年報告書》― 管理層論述及分析 |

16(d) 基於實體管理氣候相關風險和機遇的策略,實體預計其財務業績及現金流量在短期、中期和長期將如何變化。 | 氣候與自然相關的財務披露 |

氣候韌性 (22) 實體應披露資訊,通過考慮實體已識別的氣候相關風險和機遇,使通用目的財務報告使用者了解實體的策略和業務模式對氣候相關的變化、發展及不確定性的韌性,實體應使用氣候相關情景分析評估其氣候韌性。評估方法應與實體的情况相配合。提供定量資訊時,實體可以披露單個數值或區間範圍。具體而言,實體應披露: | |

22(a) 實體對報告日氣候韌性的評估,該評估應使通用目的財務報告使用者了解: | |

(i) 實體評估對其策略和業務模式如有的影響,包括實體需要如何應對氣候相關情景分析中識別的影響; | 經濟效益 氣候與自然相關的財務披露 |

(ii) 實體在評估其氣候韌性時考慮的重大不確定性領域; | 氣候與自然相關的財務披露 |

(iii) 實體在短期、中期和長期調整其策略和業務模式以調整或適應氣候變化的能力,包括:

| 可持續發展管治 夥伴協作 經濟效益 氣候與自然相關的財務披露 《2024年報告書》― 管理層論述及分析 |

22(b) 如何以及何時進行氣候相關情景分析,包括: | |

(i) 實體使用的輸入值資訊,包括:

| 氣候與自然相關的財務披露 |

(ii) 實體在分析中作出的關鍵假設,包括:

| 環境效益 氣候與自然相關的財務披露 |

(iii) 進行氣候相關情景分析的報告期間。 | 氣候與自然相關的財務披露 |

風險管理 (24) 在風險管理方面,氣候相關財務披露的目標是使通用目的財務報告使用者了解實體識別、評估、優先考慮及監控氣候相關風險和機遇的流程,包括這些流程是否以及如何被整合至並影響實體的整體風險管理流程。 | |

(25) 為實現此目標,實體應披露以下資訊: 25(a) 實體用於識別、評估、優先考慮及監控氣候相關風險的流程和相關政策,包括以下資訊: (i) 實體使用的輸入值和參數; | 可持續發展管治 氣候與自然相關的財務披露 經濟效益 《2024年報告書》― 風險管理 |

(ii) 實體是否以及如何使用氣候相關情景分析來幫助識別其氣候相關風險; | |

(iii) 實體如何評估這些風險影響的性質、可能性和量級; | |

(iv) 相對於其他類型的風險,實體是否以及如何考慮氣候相關風險的優先級; | |

(v) 實體如何監控氣候相關風險;以及 | |

(vi) 與上一報告期間相比,實體是否以及如何改變所使用的流程。 | |

25(b)實體用於識別、評估、優先考慮及監控氣候相關機遇的流程,包括有關實體是否以及如何使用氣候相關情景分析來幫助識別氣候相關機遇;以及 | |

25(c)實體用於識別、評估、優先考慮及監控氣候相關風險和機遇的流程在多大程度上以及如何被整合至並影響實體的整體風險管理流程。 | |

指標和目標 (27) 在指標和目標方面,氣候相關財務披露的目標是使通用目的財務報告使用者了解實體在氣候相關風險和機遇方面的績效,包括其設定的任何氣候相關目標和法律或法規要求其實現的任何目標所取得的進展。 | |

28(a) 與跨行業指標類別相關的資訊; | 參考第29段 |

28(c) 實體為減緩或適應氣候相關風險,或者利用氣候相關機遇而設定的目標,以及法律法規要求實體實現的任何目標,包括管治機構或管理層用於衡量這些目標實現進展的指標。 | 參考第33段 |

氣候相關指標 (29) 實體應披露以下與跨行業指標類別相關的資訊: | |

29(a) 溫室氣體排放 ― 實體應: | |

(i) 披露其在報告期間產生的溫室氣體絕對排放總量,以二氧化碳當量噸數表示,其分類如下:

| 經濟效益 環境、社會及管治匯報標準及準則 表現數據摘要 |

(iii) 披露其用於計算溫室氣體排放量的方法,包括:

| |

(iv) 對於根據第29(a)(i)(1)至(2)段所披露的範圍一及範圍二溫室氣體排放量,對以下排放進行分解:

| |

(v) 對於根據第29(a)(i)(2)段所披露的範圍二溫室氣體排放量,披露其基於位置的範圍二溫室氣體排放量,並提供關於合同工具的必要資訊, 以幫助使用者了解實體範圍二溫室氣體排放情况;以及 | |

(vi) 對於根據第29(a)(i)(3)段所披露的範圍三溫室氣體排放,披露:

| |

29(b) 氣候相關轉型風險 ― 易受氣候相關轉型風險影響的資產或業務活動的金額和百分比。 | 氣候與自然相關的財務披露 |

29(c) 氣候相關物理風險 ― 易受氣候相關物理風險影響的資產或業務活動的金額和百分比。 | 氣候與自然相關的財務披露 |

29(d) 氣候相關機遇 ― 與氣候相關機遇相關的資產或業務活動的金額和百分比。 | 氣候與自然相關的財務披露 |

29(e) 資本配置 ― 為應對氣候相關風險和機遇而產生的資本支出、 融資或投資的金額。 | 可持續發展管治 氣候與自然相關的財務披露 經濟效益 |

29(f) 內部碳定價 ― 實體應:

| 可持續發展管治 氣候與自然相關的財務披露 |

29(g) 薪酬 ― 實體應披露:

| |

氣候相關目標 (33)實體應披露其為監控實現策略目標的進展而設定的氣候相關定量和定性目標,以及法律法規要求實體實現的目標,包括溫室氣體排放目標。對於每個目標,實體應披露: | |

33(a) 用於設定目標的指標; | 夥伴協作 經濟效益 氣候與自然相關的財務披露 經濟效益 2025及2030年目標 表現數據摘要 鑒證報告 |

33(b) 設定目標的目的; | |

33(c) 目標所適用的實體部分; | |

33(d) 目標的適用期間; | |

33(e) 計量進展的基準期間; | |

33(f) 階段性目標和中期目標; | |

33(g) 如果為定量目標,該目標是絕對目標還是强度目標;以及 | |

33(h) 最新氣候變化國際協議(包括該協議產生的國家或地區承諾)如何幫助目標設定。 | |

(34) 實體應披露關於其設定和覆核每個目標的方法以及如何監控每個目標實現進展的資訊,包括: | 經濟效益 氣候與自然相關的財務披露 2025及2030年目標 表現數據摘要 鑒證報告 |

34(a) 目標及設定目標的方法是否經第三方驗證; | |

34(b) 實體覆核目標的流程; | |

34(c) 用於監控目標實現進展的指標;以及 | |

34(d) 對目標的修訂以及對修訂的解釋。 | |

(35) 實體應披露其每個氣候相關目標實現情况的績效資料, 以及對實體業績趨勢或變化的分析。 | 經濟效益 氣候與自然相關的財務披露 2025及2030年目標 表現數據摘要 鑒證報告 |

(36) 對於按照第33至35段所披露的每個溫室氣體排放目標,實體應披露: 36(a) 目標涵蓋哪些溫室氣體。 | 經濟效益 氣候與自然相關的財務披露 2025及2030年目標 表現數據摘要 鑒證報告 |

36(b) 目標是否涵蓋範圍一、範圍二或範圍三溫室氣體排放。 | |

36(c) 目標是溫室氣體排放總量目標還是溫室氣體淨排放量目標,如果實體披露溫室氣體淨排放量目標,則還需單獨披露相關溫室氣體排放總量目標。 | |

36(d) 目標是否按照行業減碳法制定。 | |

36(e) 實體計劃使用碳信用抵銷溫室氣體排放量,以實現任何溫室氣體淨排放量目標。在解釋其計劃使用的碳信用時,實體應披露以下資訊:

| |

《國際財務報告準則S2號 ― 氣候相關披露》行業實施指南索引

主題 | 代碼 | 指標 | 報告章節/網站參考及備註 (除非另行指明,均引用《2024可持續發展報告》內章節) |

|---|---|---|---|

能源管理 | IF-RE-130a.1 | 按物業類型劃分的,能源消耗數據覆蓋範圍占總建築面積的百分比 | 環境、社會及管治匯報標準及準則 統計數據摘要 |

IF-RE-130a.2 | 按物業類型劃分的,

| 氣候與自然相關的財務披露 統計數據摘要 | |

IF-RE-130a.3 | 按物業類型劃分的,數據覆蓋的房地產組合面積能源消耗的同類百分比變化 | 環境效益 — 環境影響概覽 | |

IF-RE-130a.4 | 按物業類型劃分的,

| 綠色建築認證摘要 – 香港綠色建築議會「零碳就緒建築認證」 | |

IF-RE-130a.5 | 關於如何將建築能源管理考慮因素納入房地產投資分析和運營策略的描述 | 環境效益 — 氣候變化 環境效益 — 能源 | |

水資源管理 | IF-RE-140a.1 | 按物業類型劃分的,取水數據覆蓋範圍占

| 環境、社會及管治匯報標準及準則 統計數據摘要 |

IF-RE-140a.2 | 按物業類型劃分的,

| 氣候與自然相關的財務披露 統計數據摘要 | |

IF-RE-140a.3 | 按物業類型劃分的,數據覆蓋的房地產組合面積取水量的同類百分比變化 | 環境效益 — 環境影響概覽 | |

IF-RE-140a.4 | 關於水資源管理風險的描述和關於減輕這些風險的策略和實踐活動的討論 | 環境效益 — 水資源 | |

租戶可持續影響的管理 | IF-RE-410a.1 | 按物業類型劃分的,

| 夥伴協作 —租戶 雖然沒有成本回收條款,我們已將參與「環境績效約章」作為香港辦公樓標準租約具體訂明的綠色條款。此外,如租戶有意在租約加入更多實質和具約束力的可持續發展條款,我們也新制定了自選綠色租約附錄。 |

IF-RE-410a.2 | 按物業類型劃分的,單獨計量或分表計量

| 夥伴協作 — 租戶 環境效益 — 水資源 統計數據摘要 香港和中國內地物業組合分別有61%和100%「環境績效約章」參與租戶已安裝電錶。 香港和中國內地的辦公室租戶幾乎100%安裝了水錶。 | |

IF-RE-410a.3 | 關於衡量、激勵和改善租戶可持續影響的方法的討論 | 夥伴協作 — 租戶 | |

氣候變化適應 | IF-RE-450a.1 | 按物業類型劃分的,位於百年一遇洪泛區的物業面積 | 環境效益 — 氣候變化 氣候與自然相關的財務披露 |

IF-RE-450a.2 | 關於氣候變化風險敞口分析、系統性房地產組合敞口的程度以及減輕風險的策略的描述 | 環境效益 — 氣候變化 氣候與自然相關的財務披露 | |

活動指標 | IF-RE-000.A | 按物業類型劃分的資產數量 | 環境、社會及管治匯報標準及準則 2024年報告書 ― 管理層論述及分析 ― 業務評述 ― 物業組合概覽 |

IF-RE-000.B | 按物業類型劃分的可出租建築面積 | 沒有披露。 | |

IF-RE-000.C | 按物業類型劃分的間接管理資產百分比 | 沒有披露。 | |

IF-RE-000.D | 按物業類型劃分的平均入住率 | 2024年報告書 ― 管理層論述及分析 ― 業務評述 ― 物業組合概覽 |

查看更多