香港交易所《環境、社會及管治報告指引》索引

香港交易所《環境、社會及管治報告指引》索引

強制披露規定 | 報告章節/網站參考及備註 (除非另有指明,均引用2025可持續發展報告内章節) |

|---|---|

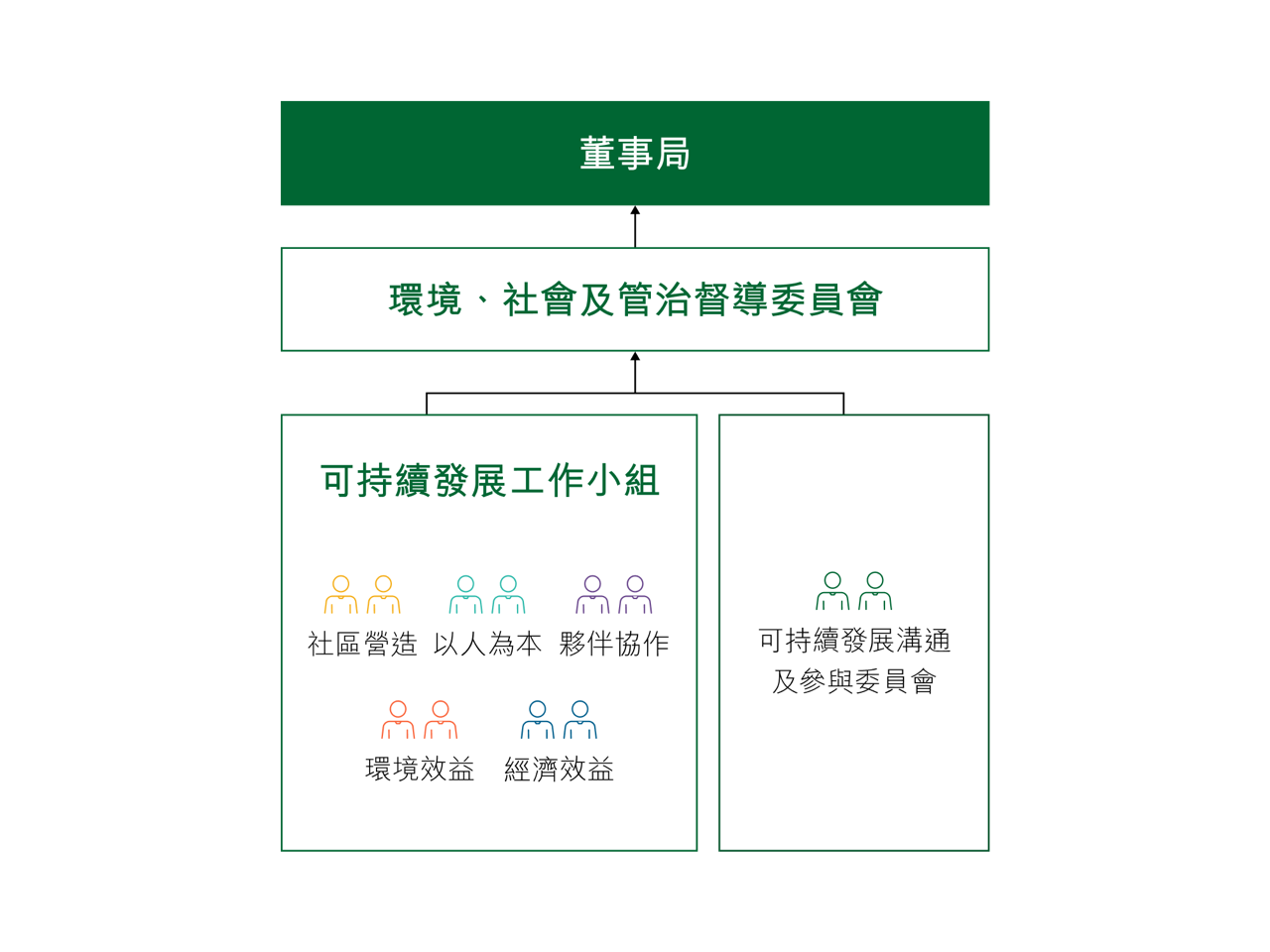

管治架構 | 可持續發展管治 |

匯報原則 | 重要議題 環境、社會及管治匯報標準及準則 統計數據摘要 |

匯報範圍 | 環境、社會及管治匯報標準及準則 |

C部分:「不遵守就解釋」條文

層面、一般披露及關鍵績效指標 | 描述 | 報告章節/網站參考及備註 (除非另有指明,均引用2025可持續發展報告内章節) |

|---|---|---|

A. 環境 | ||

層面A1 | 排放物 | |

一般披露 | 有關廢氣及溫室氣體排放、向水及土地的排污、有害及無害廢棄物的產生等的: (a) 政策;及 (b) 遵守對發行人有重大影響的相關法律及規例的資料 | |

關鍵績效指標 A1.1 | 排放物種類及相關排放數據 | 氮氧化物,硫氧化物和其他污染物的排放對我們的業務而言並不重大。 |

關鍵績效指標 A1.3 | 所產生有害廢棄物總量(以噸計算)及(如適用)密度(如以每產量單位、每項設施計算) | 統計數據摘要 太古地產沒有產生大量有害廢棄物。 統計數據摘要中披露的有害廢棄物總量為太古地產和物業用戶所產生的有害廢棄物總和。 |

關鍵績效指標 A1.4 | 所產生無害廢棄物總量(以噸計算)及(如適用)密度(如以每產量單位、每項設施計算) | 統計數據摘要 統計數據摘要中披露的無害廢棄物總量為太古地產和物業用戶所產生的無害廢棄物總和。 |

關鍵績效指標 A1.5 | 描述所訂立的排放量目標及為達到這些目標所採取的步驟 | 環境效益 — 環境影響概覽 環境效益 — 氣候變化 環境效益 — 能源 |

關鍵績效指標 A1.6 | 描述處理有害及無害廢棄物的方法,及描述所訂立的減廢目標及為達到這些目標所採取的步驟 | 環境效益 — 資源及循環 |

層面A2 | 資源使用 | |

一般披露 | 有效使用資源(包括能源、水及其他原材料)的政策 | |

關鍵績效指標 A2.1 | 按類型劃分的直接及/或間接能源(如電、氣或油)總耗量(以千個千瓦時計算)及密度(如以每產量單位、每項設施計算) | 環境效益 — 環境影響概覽 統計數據摘要 |

關鍵績效指標 A2.2 | 總耗水量及密度(如以每產量單位、每項設施計算) | 環境效益 — 環境影響概覽 統計數據摘要 |

關鍵績效指標 A2.3 | 描述所訂立的能源使用效益目標及為達到這些目標所採取的步驟 | 環境效益 — 環境影響概覽 環境效益 — 能源 |

關鍵績效指標 A2.4 | 描述求取適用水源上可有任何問題,以及所訂立的用水效益目標及為達到這些目標所採取的步驟 | 環境效益 — 環境影響概覽 環境效益 — 水資源 在2025年,我們於經營業務時沒有遇到求取水源的問題。 |

關鍵績效指標 A2.5 | 製成品所用包裝材料的總量(以噸計算)及(如適用)每生產單位佔量 | 在2025年,太古地產(主要是太古酒店)用於食品包裝的包裝材料總量為8.3噸。 |

層面A3 | 環境及天然資源 | |

一般披露 | 減低發行人對環境及天然資源造成重大影響的政策 | |

關鍵績效指標 A3.1 | 描述業務活動對環境及天然資源的重大影響及已採取管理有關影響的行動 | 夥伴協作 環境效益 氣候與自然相關的財務披露 |

B. 社會 | ||

僱傭及勞工常規 | ||

層面B1 | 僱傭 | |

一般披露 | 有關薪酬及解僱、招聘及晉升、工作時數、假期、平等機會、多元化、反歧視以及其他待遇及福利的: (a) 政策;及 (b) 遵守對發行人有重大影響的相關法律及規例的資料 | |

關鍵績效指標 B1.1 | 按性別、僱傭類型、年齡組別及地區劃分的僱員總數 | 以人為本 — 員工概覽 統計數據摘要 |

關鍵績效指標 B1.2 | 按性別、年齡組別及地區劃分的僱員流失比率 | 統計數據摘要 |

層面B2 | 健康與安全 | |

一般披露 | 有關提供安全工作環境及保障僱員避免職業性危害的: (a) 政策;及 (b) 遵守對發行人有重大影響的相關法律及規例的資料 | |

關鍵績效指標 B2.1 | 過去三年(包括匯報年度)每年因工亡故的人數及比率 | 以人為本 — 職業健康及安全 統計數據摘要 |

關鍵績效指標 B2.2 | 因工傷損失工作日數 | 以人為本 — 職業健康及安全 統計數據摘要 |

關鍵績效指標 B2.3 | 描述所採納的職業健康與安全措施,以及相關執行及監察方法 | 以人為本 — 職業健康及安全 |

層面B3 | 發展及培訓 | |

一般披露 | 有關提升僱員履行工作職責的知識及技能的政策。描述培訓活動。 | 以人為本 — 人才管理 |

關鍵績效指標 B3.1 | 按性別及僱員類別(如高級管理層、中級管理層等)劃分的受訓僱員百分比 | 統計數據摘要 |

關鍵績效指標 B3.2 | 按性別及僱員類別劃分,每名僱員完成受訓的平均時數 | 以人為本 — 人才管理 統計數據摘要 |

層面B4 | 勞工準則 | |

一般披露 | 有關防止童工或強制勞工的: (a) 政策;及 (b) 遵守對發行人有重大影響的相關法律及規例的資料 | |

關鍵績效指標 B4.1 | 描述檢討招聘慣例的措施以避免童工及強制勞工 | |

關鍵績效指標 B4.2 | 描述在發現童工及強制勞工時消除有關情況所採取的步驟 | |

營運慣例 | ||

層面B5 | 供應鏈管理 | |

一般披露 | 管理供應鏈的環境及社會風險政策 | 夥伴協作 — 供應商 公司網頁 — 供應商行為守則 |

關鍵績效指標 B5.1 | 按地區劃分的供應商數目 | 夥伴協作 — 供應商 |

關鍵績效指標 B5.2 | 描述有關聘用供應商的慣例,向其執行有關慣例的供應商數目,以及相關執行及監察方法 | |

關鍵績效指標 B5.3 | 描述有關識別供應鏈每個環節的環境及社會風險的慣例,以及相關執行及監察方法 | 夥伴協作 — 供應商 公司網頁 — 供應商行為守則 |

關鍵績效指標 B5.4 | 描述在揀選供應商時促使多用環保產品及服務的慣例,以及相關執行及監察方法 | 夥伴協作 — 供應商 |

層面B6 | 產品責任 | |

一般披露 | 有關所提供產品和服務的健康與安全、廣告、標籤及私隱事宜以及補救方法的: (a) 政策;及 (b) 遵守對發行人有重大影響的相關法律及規例的資料 | |

關鍵績效指標 B6.1 | 已售或已運送產品總數中因安全與健康理由而須回收的百分比 | 在2025年,我們沒有回收本公司提供或使用且具重大影響的產品及服務。 |

關鍵績效指標 B6.2 | 接獲關於產品及服務的投訴數目以及應對方法 | 在2025年,我們並未接獲關於提供及使用公司產品與服務而對太古地產構成重大影響的確實申訴。 |

關鍵績效指標 B6.3 | 描述與維護及保障知識產權有關的慣例 | 經濟效益 公司網頁 — 企業行為守則 |

關鍵績效指標 B6.4 | 描述質量檢定過程及產品回收程序 | 以人為本 — 職業健康及安全 環境效益 我們認為回收程序對公司業務並無實質影響。 |

關鍵績效指標 B6.5 | 描述消費者資料保障及私隱政策,以及相關執行及監察方法 | |

層面B7 | 反貪污 | |

一般披露 | 有關防止賄賂、勒索、欺詐及洗黑錢的: (a) 政策;及 (b) 遵守對發行人有重大影響的相關法律及規例的資料 | |

關鍵績效指標 B7.1 | 於匯報期內對發行人或其僱員提出並已審結的貪污訴訟案件的數目及訴訟結果 | 經濟效益 — 企業管治 統計數據摘要 在2025年,太古地產並沒有任何與賄賂有關並已審結的法律訴訟。 |

關鍵績效指標 B7.2 | 描述防範措施及舉報程序,以及相關執行及監察方法 | |

關鍵績效指標 B7.3 | 描述向董事及員工提供的反貪污培訓 | 經濟效益 — 企業管治 |

社區 | ||

層面B8 | 社區投資 | |

一般披露 | 有關以社區參與來了解營運所在社區需要和確保其業務活動會考慮社區利益的政策 | |

關鍵績效指標 B8.1 | 專注貢獻範疇(如教育、環境事宜、勞工需求、健康、文化、體育) | 社區營造 以人為本 — 義工服務 |

關鍵績效指標 B8.2 | 在專注範疇所動用資源(如金錢或時間) | 社區營造 以人為本 — 義工服務 |

D部分:氣候相關披露

披露描述 | (除非另有指明,均引用2025可持續發展報告内章節) |

|---|---|

(I)管治 | |

19. 發行人須披露有關以下方面的資料: (a)負責監督氣候相關風險和機遇的治理機構(可包括董事會、委員會或其他同等治理機構)或個人的資訊。具體而言,發行人須指出有關機構或個人及披露以下資訊: | |

(i)該機構或個人如何釐定當前或將來是否有適當的技能和勝任能力來監督應對氣候相關風險和機遇的策略; | 氣候與自然相關財務披露 《2025年報告書》― 企業管治 |

(ii)該機構或個人獲悉氣候相關風險和機遇的方式和頻率; | 可持續發展管治 氣候與自然相關財務披露 |

(iii)該機構或個人在監督發行人的策略、重大交易決策和風險管理程序及相關政策的過程中,如何考慮氣候相關風險和機遇,包括該機構或個人是否有考慮與該等氣候相關風險和機遇相關的權衡評估; | 可持續發展管治 氣候與自然相關財務披露 經濟效益 |

(iv)該機構或個人如何監督有關氣候相關風險和機遇的目標制定並監察達標進度,包括是否將相關績效指標納入薪酬政策以及如何納入;及 | |

(b)管理層在用以監察、管理及監督氣候相關風險和機遇的管治流程、監控措施及程序中的角色,包括以下資訊: | |

(i)該角色是否被委託給特定的管理層人員或管理層委員會以及如何對該人員或委員會進行監督;及 | 可持續發展管治 氣候與自然相關財務披露 經濟效益 《2025年報告書》― 風險管理 |

(ii)管理層可有使用監控措施及程序協助監督氣候相關風險和機遇;如有,這些監控措施及程序如何與其他內部職能部門進行整合。 | 可持續發展管治 氣候與自然相關財務披露 經濟效益 《2025年報告書》― 風險管理 |

(II)策略 | |

氣候相關風險和機遇 20. 發行人須披露其資訊,以讓人理解其合理預期可能在短期、中期或長期影響其現金流量、融資渠道或資本成本的氣候相關風險和機遇。具體而言,發行人須: | |

(a)描述合理預期可能在短期、中期或長期影響發行人的現金流量、融資渠道或資本成本的氣候相關風險和機遇; | 環境效益 氣候與自然相關財務披露 經濟效益 《2025年報告書》― 風險管理 |

(b)就發行人已識別的每項氣候相關風險,解釋發行人是否認為該風險是與氣候相關物理風險或與氣候相關轉型風險; | |

(c)就發行人已識別的每項氣候相關風險和機遇,具體說明其合理預期可能影響發行人的時間範圍(短期、中期或長期);及 | |

(d)解釋發行人如何定義短期、中期及長期,以及這些定義如何與其策略決定規劃範圍掛鈎。 | |

業務模式和價值鏈 21. 發行人須披露讓人了解氣候相關風險和機遇對其業務模式和價值鏈的當前和預期影響的資訊。具體而言,發行人須作如下披露: | |

(a)描述氣候相關風險和機遇對發行人的業務模式和價值鏈的當前和預期影響;及 | 夥伴協作 環境效益 氣候與自然相關財務披露 經濟效益 |

(b)描述在發行人的業務模式和價值鏈中,氣候相關風險和機遇集中的地方(例如,地理區域、設施及資產類型)。 | |

策略和決策 22. 發行人須披露讓人了解氣候相關風險和機遇對其策略和決策的影響的資訊。具體而言,發行人須披露: | |

(a)有關發行人已經及將來計劃在其策略和決策中如何應對氣候相關風險和機遇的資訊,包括發行人計劃如何實現任何其所設定的氣候相關目標,以及任何法律或法規要求達到的目標。具體而言,發行人須披露以下資訊: | |

(i)因應氣候相關風險和機遇而在當前及預期將來對發行人業務模式(包括資源配置)作出的變動; | 夥伴協作 環境效益 氣候與自然相關財務披露 經濟效益 《2025年報告書》― 主要業務策略 《2025年報告書》― 風險管理 |

(ii)已經或預期將進行的任何適應或減緩工作(直接或間接); | |

(iii)發行人任何與氣候相關轉型計劃(包括制定轉型計劃時使用的主要假設的資訊,以及該計劃所依賴的因素),或若發行人並未有這樣的計劃,則作適當的否定聲明; | 可持續發展管治 夥伴協作 環境效益 氣候與自然相關財務披露 經濟效益 |

(iv)發行人計劃如何實現氣候相關目標(包括任何溫室氣體排放目標(如有));及 | |

(b)有關發行人當前及將來計劃如何為根據第22(a)段披露的行動提供資源。 | 可持續發展管治 夥伴協作 環境效益 氣候與自然相關財務披露 經濟效益 |

23. 發行人須披露先前各匯報期內按照第22(a)段所披露計劃的進度。 | |

財務狀況、財務表現及現金流量 | |

當前財務影響 24. 發行人須披露以下定性和量化資料: | |

(a)氣候相關風險和機遇如何影響發行人在匯報期的財務狀況、財務表現及現金流量;及 | 氣候與自然相關財務披露 經濟效益 |

(b)當存在將導致下一匯報年度相關財務報表中的資產和負債帳面價值發生重要調整的重大風險時,關於第24(a)段中識別的氣候相關風險和機遇的資訊。 | |

預期財務影響 25. 發行人須披露以下定性和量化資料: | |

(a)發行人經考慮其管理氣候相關風險和機遇的策略後,並考慮到以下各項,預期其財務狀況在短期、中期及長期內將如何變化: | |

(i)其投資及處置計劃;及 | 氣候與自然相關財務披露 經濟效益 《2025年報告書》― 主要業務策略 《2025年報告書》― 管理層論述及分析 |

(ii)其為實施策略所需的資金的計劃資金來源;及 | |

(b)基於發行人管理氣候相關風險和機遇的策略,其預計其財務業績及現金流量在短期、中期及長期的變化。 | 氣候與自然相關財務披露 |

氣候韌性 26. 在考慮發行人已識別的氣候相關風險和機遇後,發行人須披露資訊,使他人了解發行人的策略及業務模式對氣候相關變化、發展或不確定性的韌性。發行人須按與其情況相稱的做法,使用與氣候相關的情景分析來評估其氣候韌性。提供量化資訊時,發行人可披露單一數額或區間範圍。具體而言,發行人須披露: | |

(a)發行人截至匯報日對其氣候韌性的評估,其有助於了解: | |

(i)發行人的分析結果對其策略和業務模式的影響(如有),包括發行人需要如何應對氣候相關情景分析中確定的影響; | 環境效益 氣候與自然相關財務披露 |

(ii)發行人對氣候韌性的評估中考慮的重大不確定因素的範疇;及 | 氣候與自然相關財務披露 |

(iii)發行人根據氣候發展調整其短期、中期和長期策略和業務模式的能力; | 可持續發展管治 夥伴協作 環境效益 氣候與自然相關財務披露 《2025年報告書》― 管理層論述及分析 |

(b)如何及何時進行氣候相關情景分析,包括: | |

(i)使用的輸入數據,包括: | 氣候與自然相關財務披露 |

(1)發行人在分析中使用的氣候相關情景及其來源; | |

(2)分析是否涵蓋多種不同的氣候相關情景; | |

(3)分析所使用的氣候相關情景是否與氣候相關轉型風險或氣候相關物理風險有關; | |

(4)發行人在其情景中是否使用了與最新氣候變化國際協議相一致的情景; | |

(5)發行人為何認為所選擇的氣候相關情景與評估其氣候相關變化、發展或不確定性的韌性相關; | |

(6)發行人在分析中所使用的時間範圍;及 | |

(7)發行人分析所涵蓋的營運範圍(例如分析所涵蓋的營運地點及業務單位); | |

(ii)發行人在分析中所作的關鍵假設;及 | 環境效益 氣候與自然相關財務披露 |

(iii)進行氣候相關情景分析的匯報期。 | 氣候與自然相關財務披露 |

(III)風險管理 | |

27. 發行人須披露以下資訊: | |

(a)發行人用於識別、評估氣候相關風險,以及釐定當中輕重緩急並保持監察的流程及相關政策,包括有關以下方面的資訊; | 可持續發展管治 氣候與自然相關財務披露 經濟效益 《2025年報告書》― 風險管理 |

(i)發行人使用的輸入資料及參數(例如資料來源及程序所涵蓋的業務範圍); | |

(ii)發行人可有及如何使用氣候相關情景分析來識別氣候相關風險; | |

(iii)發行人如何評估有關風險的影響的性質、可能性及程度(例如發行人可有考慮定性因素、量化門檻或其他所用標準); | |

(iv)發行人可有及如何就氣候相關風險相對於其他類型風險的優次排列; | |

(v)發行人如何監察其氣候相關風險;及 | |

(vi)與上一個匯報期相比,發行人可有及如何改變其使用的流程; | |

(b)發行人用於識別、評估氣候相關機遇,以及釐定當中輕重緩急並保持監察的流程(包括發行人可有及如何使用氣候相關情景分析來確定氣候相關機遇的資訊);及 | |

(c)氣候相關風險和機遇的識別、評估、優次排列和監察流程,是如何融入發行人的整體風險管理流程,以及融入的程度如何。 | |

(IV)指標及目標 | |

溫室氣體排放 28. 發行人須披露匯報期內的溫室氣體絕對總排放量(以公噸二氧化碳當量表示),並分為: | |

(a)範圍1溫室氣體排放; | 環境效益 環境、社會及管治匯報標準及準則 統計數據摘要 |

(b)範圍2溫室氣體排放;及 | |

(c)範圍3溫室氣體排放。 | |

29. 發行人須: | |

(a)除非管轄機關或發行人上市之另一交易所另有要求,否則發行人須根據《溫室氣體核算體系:企業核算與報告標準(2004年)》計量其溫室氣體排放; | 統計數據摘要 |

(b)披露其用於計量溫室氣體排放的方法,包括: | |

(i)發行人用於計量其溫室氣體排放的計量方法、輸入資料及假設; | 環境、社會及管治匯報標準及準則 統計數據摘要 |

(ii)發行人為何選擇該計量方法、輸入資料及假設計量溫室氣體排放;及 | |

(iii)發行人在匯報期對計量方法、輸入資料及假設進行的任何變更以及變更原因; | |

(c)就根據第28(b)段披露的範圍2溫室氣體排放,披露其以地域為基準的範圍2溫室氣體排放,並提供有助於了解該排放的任何所需合約文書的資訊;及 | 環境效益 統計數據摘要 |

(d)就根據第28(c)段披露的範圍3溫室氣體排放,根據《溫室氣體核算體系:企業價值鏈(範圍3)核算與報告標準(2011年)》所述的範圍3類別披露發行人計量範圍3溫室氣體排放中包含的類別。 | 環境效益 統計數據摘要 |

氣候相關轉型風險 30. 發行人須披露容易受氣候相關轉型風險影響的資產或業務活動的金額及百分比。 | 氣候與自然相關財務披露 |

氣候相關物理風險 31. 發行人須披露容易受氣候相關物理風險影響的資產或業務活動的金額及百分比。 | 氣候與自然相關財務披露 |

氣候相關機遇 32. 發行人須披露涉及氣候相關機遇的資產或業務活動的金額及百分比。 | 氣候與自然相關財務披露 |

資本運用 33. 發行人須披露用於氣候相關風險和機遇的資本開支、融資或投資的金額。 | 可持續發展管治 氣候與自然相關財務披露 經濟效益 |

內部碳定價 34. 發行人須披露如下: | |

(a)闡釋發行人可有及如何在決策中應用碳定價(例如投資決策、轉移定價及情景分析);及 | 可持續發展管治 氣候與自然相關財務披露 |

(b)發行人用於評估其溫室氣體排放成本的每公噸溫室氣體排放量定價;或適當的否定聲明,確認發行人沒有在決策中應用碳定價。 | |

薪酬 35. 發行人須披露氣候相關考慮因素可有及如何納入薪酬政策,或提供適當的否定聲明。這可能構成根據第19(a)(iv)段作出的披露的一部分。 | |

行業指標 36. 本交易所鼓勵發行人披露與一項或多項特定的業務模式和活動有關的行業指標,或與參與有關行業常見特徵有關的行業指標。在決定披露哪些行業指標時,本交易所鼓勵發行人參考《〈國際財務報告可持續披露準則S2號〉行業披露指南》和其他國際環境、社會及管治報告框架規定的行業披露要求所述的與披露主題相關的行業指標,並考慮其是否適用。 | 見下表。 |

氣候相關目標 37. 發行人須披露(a)其為監察實現其策略目標的進展而設定的與氣候相關的定性及量化目標;及(b)法律或法規要求發行人達到的任何目標,包括任何溫室氣體排放目標。發行人須就每個目標逐一披露: | |

(a)用以設定目標的指標; | 夥伴協作 環境效益 氣候與自然相關財務披露 經濟效益 統計數據摘要 鑒證報告 |

(b)目標的目的(例如減緩、適應或以科學為基礎的舉措); | |

(c)目標的適用範圍(例如目標是適用於發行人整個集團還是部分(如僅適用於某個業務單位或地理區域)); | |

(d)目標的適用期間; | |

(e)衡量進度的基準期間; | |

(f)階段性目標或中期目標(如有); | |

(g)如屬量化目標,其屬絕對目標還是強度目標;及 | |

(h)最新氣候變化國際協議(包括該協議產生的司法承諾)如何幫助發行人設定目標。 | |

38. 發行人須披露其設定及審核每項目標的方法,以及其如何監察達標進度,包括: | |

(a)目標本身及設定目標的方法是否經第三方驗證; | 夥伴協作 環境效益 氣候與自然相關財務披露 經濟效益 統計數據摘要 鑒證報告 |

(b)發行人審核目標的程序; | |

(c)用於監察達標進度的指標;及 | |

(d)任何修訂目標的內容及原因。 | |

39. 發行人須披露有關每項氣候相關目標的績效的資訊以及對發行人績效的趨勢或變化分析。 | 環境效益 氣候與自然相關財務披露 統計數據摘要 鑒證報告 |

40. 就按第37至39段披露的每一項溫室氣體排放目標,發行人須披露: | 環境效益 氣候與自然相關財務披露 統計數據摘要 鑒證報告 |

(a)目標涵蓋哪些溫室氣體; | |

(b)目標是否涵蓋範圍1、範圍2或範圍3溫室氣體排放; | |

(c)此目標是溫室氣體排放總量目標還是溫室氣體排放淨額目標。如為溫室氣體排放淨額目標,發行人須另外披露相關的溫室氣體排放總量目標; | |

(d)目標是否是採用行業脫碳方法得出的;及 | |

(e)發行人計劃使用碳信用抵銷溫室氣體排放以實現任何溫室氣體排放淨額目標。關於使用碳信用的計劃,發行人須披露: | |

(i)依賴使用碳信用以實現任何溫室氣體排放淨額目標的程度及方式; | |

(ii)該碳信用將由哪些第三方計劃驗證或認證; | |

(iii)碳信用的類型,包括相關抵消是否是基於自然還是基於科技的碳消除,以及相關抵消是通過減碳還是碳消除實現;及 | |

(iv)為讓人了解發行人計劃使用的碳信用的可信度和完整性所必需的任何其他重要因素(例如,對碳抵消效果的假設)。 | |

行業指標

36. 本交易所鼓勵發行人披露與一項或多項特定的業務模式和活動有關的行業指標,或與參與有關行業常見特徵有關的行業指標。在決定披露哪些行業指標時,本交易所鼓勵發行人參考《〈國際財務報告可持續披露準則S2號〉行業披露指南》和其他國際環境、社會及管治報告框架規定的行業披露要求所述的與披露主題相關的行業指標,並考慮其是否適用。

ISSB《國際財務報告準則S2號 ― 氣候相關披露》行業實施指南索引

主題 | 代碼 | 指標 | 報告章節/網站參考及備註 (除非另有指明,均引用《2025可持續發展報告》内章節) |

|---|---|---|---|

能源管理 | IF-RE-130a.1 | 按物業類型劃分的,能源消耗數據覆蓋範圍占總建築面積的百分比 | 環境、社會及管治匯報標準及準則 統計數據摘要 |

IF-RE-130a.2 | 按物業類型劃分的,

| 氣候與自然相關財務披露 統計數據摘要 | |

IF-RE-130a.3 | 按物業類型劃分的,數據覆蓋的房地產組合面積能源消耗的同類百分比變化 | 環境效益 ― 環境影響概覽 | |

IF-RE-130a.4 | 按物業類型劃分的,

| 綠色建築認證摘要 ― 香港綠色建築議會「零碳就緒建築認證」 | |

IF-RE-130a.5 | 關於如何將建築能源管理考慮因素納入房地產投資分析和運營策略的描述 | 環境效益 ― 氣候變化 環境效益 ― 能源 | |

水資源管理 | IF-RE-140a.1 | 按物業類型劃分的,取水數據覆蓋範圍占

| 環境、社會及管治匯報標準及準則 統計數據摘要 |

IF-RE-140a.2 | 按物業類型劃分的,

| 氣候與自然相關財務披露 統計數據摘要 | |

IF-RE-140a.3 | 按物業類型劃分的,數據覆蓋的房地產組合面積取水量的同類百分比變化 | 環境效益 ― 環境影響概覽 | |

IF-RE-140a.4 | 關於水資源管理風險的描述和關於減輕這些風險的策略和實踐活動的討論 | 環境效益 ― 水資源 氣候與自然相關財務披露 | |

租戶可持續影響的管理 | IF-RE-410a.1 | 按物業類型劃分的,

| 夥伴協作 ― 租戶 雖然沒有成本回收條款,我們已將參與「環境績效約章」作為香港辦公樓標準租約具體訂明的綠色條款。此外,如租戶有意在租約加入更多實質和具約束力的可持續發展條款,我們也新制定了自選綠色租約附錄。 |

IF-RE-410a.2 | 按物業類型劃分的,單獨計量或分表計量

| 夥伴協作 ― 租戶 環境效益 ― 水資源 統計數據摘要 香港和中國內地物業組合分別有78%和100%「環境績效約章」參與租戶已安裝電錶。 香港和中國內地的辦公室租戶幾乎100%安裝了水錶。 | |

IF-RE-410a.3 | 關於衡量、激勵和改善租戶可持續影響的方法的討論 | 夥伴協作 ― 租戶 | |

氣候變化適應 | IF-RE-450a.1 | 按物業類型劃分的,位於百年一遇洪泛區的物業面積 | 環境效益 ― 氣候變化 氣候與自然相關財務披露 |

IF-RE-450a.2 | 關於氣候變化風險敞口分析、系統性房地產組合敞口的程度以及減輕風險的策略的描述 | 環境效益 ― 氣候變化 氣候與自然相關財務披露 | |

活動指標 | IF-RE-000.A | 按物業類型劃分的資產數量 | 環境、社會及管治匯報標準及準則 《2025年報告書》― 管理層論述及分析 ― 業務評述 ― 物業組合概覽 |

IF-RE-000.B | 按物業類型劃分的可出租建築面積 | 沒有披露。 | |

IF-RE-000.C | 按物業類型劃分的間接管理資產百分比 | 沒有披露。 | |

IF-RE-000.D | 按物業類型劃分的平均入住率 | 《2025年報告書》― 管理層論述及分析 ― 業務評述 ― 物業組合概覽 |

查看更多